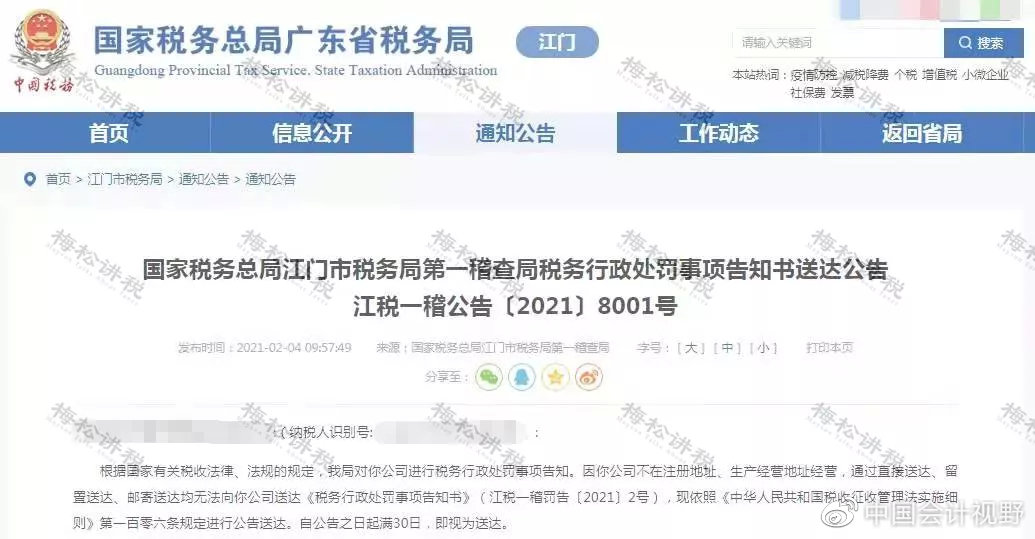

个人微信支付宝收款被查了!5月30日起,个人收款高于这个数要小心了

突发!又有公司微信、支付宝收款被查了!补税+罚款!微信、支付宝收款有哪些涉税风险?如何规避?个人账户收款高于多少容易被查!

1

突发!个人微信、支付宝收款被查!

补税+罚款!

最近,又有公司个人微信、支付宝收款被查了,补税+罚款!

案例一:

深圳市某彩印厂2017年11月销售纸盒175000元,通过银行、微信收取款项,并进入该厂人员的私人账户,未申报纳税。最终被判处补缴增值税、附加税、企业所得税共计4.2万元,,并处于罚款2.1万元。

案例二:

广州市某信息咨询公司,经核查,通过微信、私人账户或者现金方式收取做账费,其中隐匿收入281万元,最终稽查补税85万,罚款42万元。

案例三:

南京某物业公司,通过私人的微信、支付宝收支公司经营款项,将企业收入进入私人账户。好在公司通过自查以及立案期间自行申报进行了补税,才减少了风险和损失。

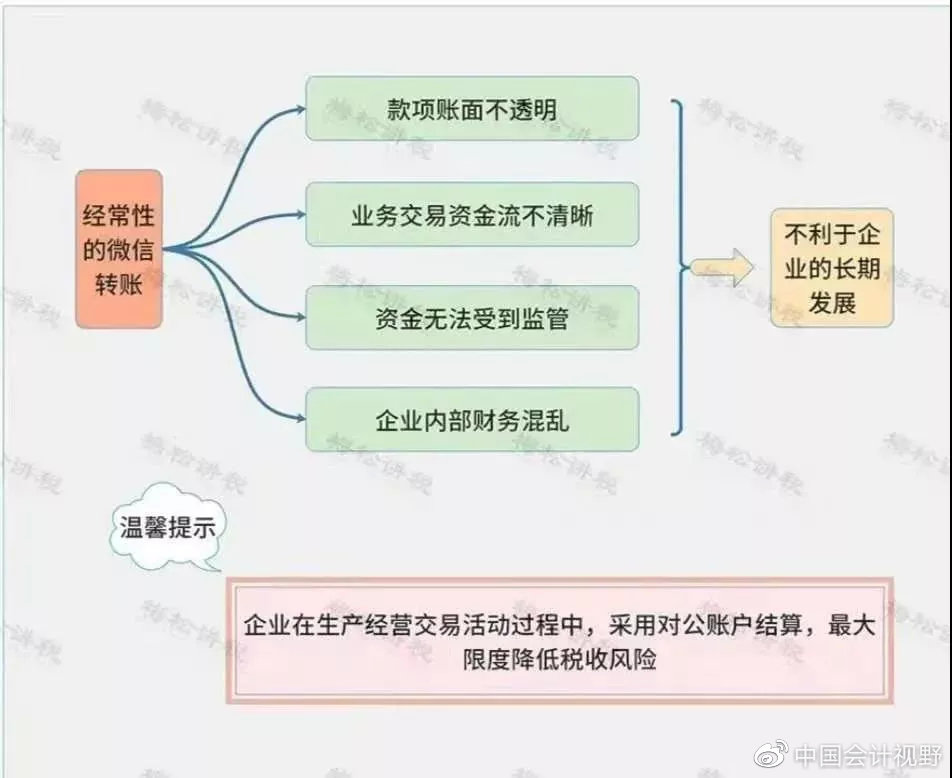

上面三个案例,都属于藏匿收入,特殊之处在于是通过微信、支付宝等新兴的支付方式来实现的。企业频繁的使用个人微信、支付宝为藏匿收入提供了可能性,也逐渐成为了税局稽查收入的重点!

2

注意了!微信、支付宝收付款

风险巨大!

现在很多单位都使用微信、支付宝来收付款,确实很便捷,但同时千万不要忽视其中的风险!

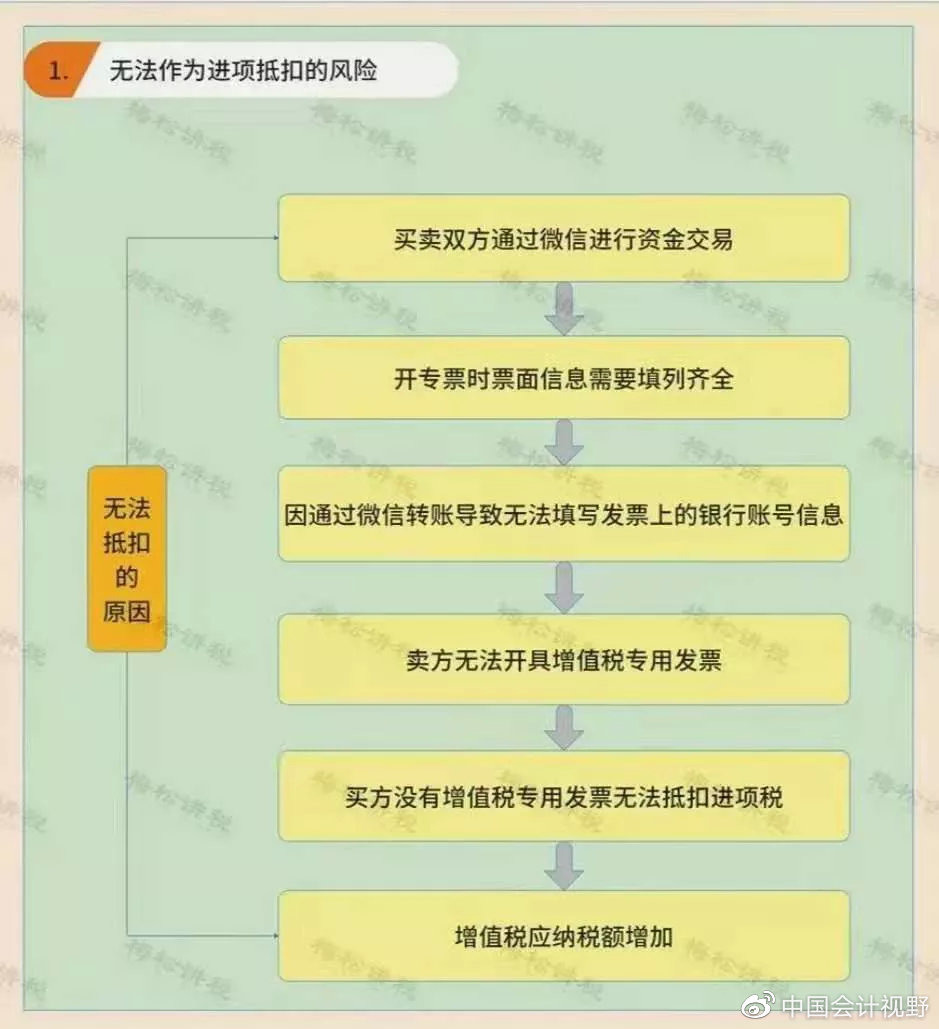

1、增值税的风险

对于付款方存在两个风险,一是无法取得进项抵扣凭证的风险,二是取得虚开发票的风险。

个人支付宝、微信支付不通过公户,通常三流(资金流、货物流、发票流)不一致,很可能存在买发票的情形,付款方很容易收到虚开的发票而给自己招来风险。

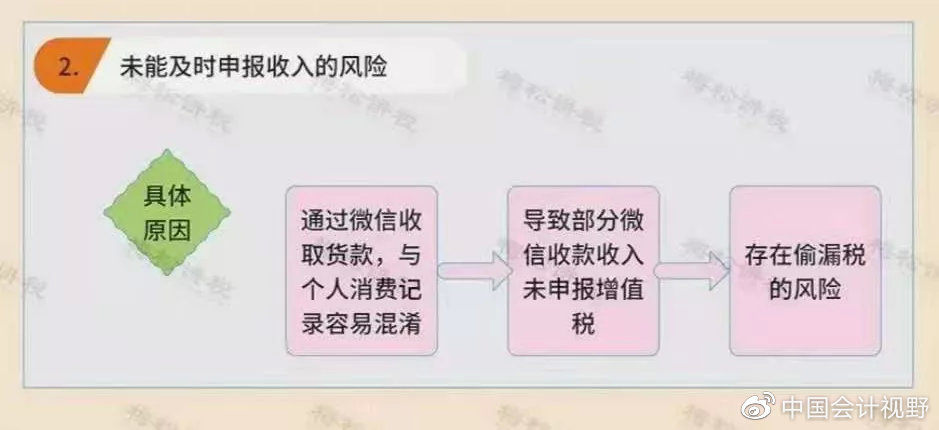

对于收款方,存在未能及时申报收入的风险。

2、企业所得税的风险

企业所得税的风险一个是漏记收入,另一个是成本费用调增的风险。如果企业员工以个人的微信、支付宝支付款项,当时未取得合法有效的凭证,后期再想补凭证程序较繁琐,若没有取得合规的凭证,则所得税面临调增的风险。

3、个人所得税的风险

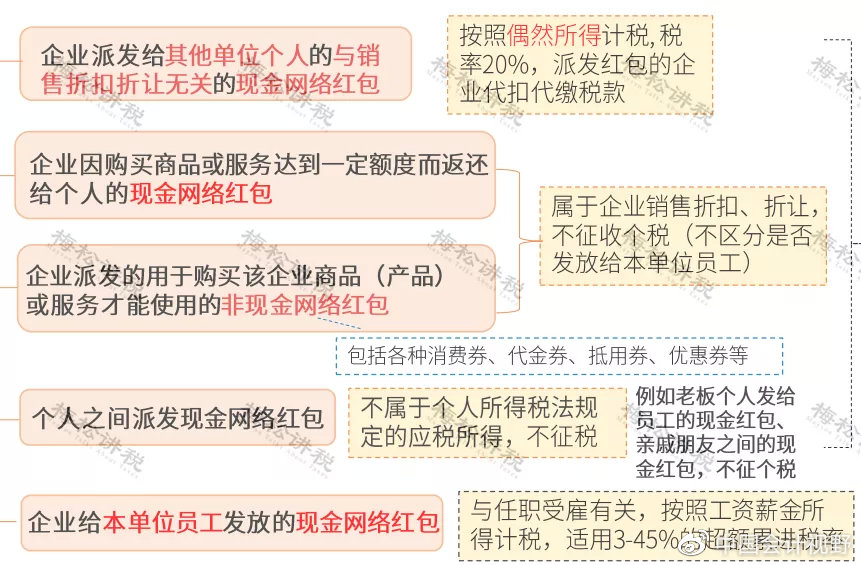

通过微信、支付宝给员工发放工资,存在漏报个税或刻意偷逃个税的风险。同时微信、支付宝发红包还要注意个税问题,应该区分不同的情形判断是否缴纳个税,以及如何缴纳个税。

4、公司管理风险

采用微信、支付宝付款,在公司管理方面也存在风险。

5、股东对债务承担无限连带责任

公司如果长期使用股东的个人账户来收付款,很容易造成公私不分,如果企业出现资不抵债,股东要承担无限连带责任,用个人资产偿还公司债务。

3

微信、支付宝收付款如何规避风险?

送你5个锦囊!

微信、支付宝收付款虽然存在风险,但企业只要最好管理和规范,正常的申报收入,缴纳税款,是可以有效规避风险的!

(1)以公司的名义开通微信、支付宝账号

以公司的名义开通的微信、支付宝账号,属于对公账户,与银行账号的性质是相同的,可以正常的进行交易。

(2)对于个体工商户,单独设置微信、支付宝账号。

个体工商户,是允许以个人账户收款的,但为了与家庭消费相区分,建议单独设置一个微信、支付宝账号用于收付款,避免公私不分。

(3)个人账户收取款项及时打入对公账号

有些时候个人账户收取款项较方便,但为了避免漏计收入,应该及时将收入转入对公账户。

(4)保存账单及收付凭证

支付宝、微信的账单、收付凭证同银行等金融机构的收付凭证具有相同的效力,企业应该定期打印保存。

(5)及时索取凭据

个人用微信/支付宝付款应该及时索取凭证以抵扣进项税或用于成本费用的入账。

4

微信、支付宝收款属于非现金支付吗?

该如何做账?

1、微信、支付宝收款属于非现金支付吗?

根据税务总局所得税司何冰对《企业所得税税前扣除凭证管理办法》基本概念的解析,采用非现金方式支付的付款凭证是一个相对宽泛的概念,既包括银行等金融机构的各类支付凭证,也包括支付宝、微信支付等第三方支付账单或支付凭证等。

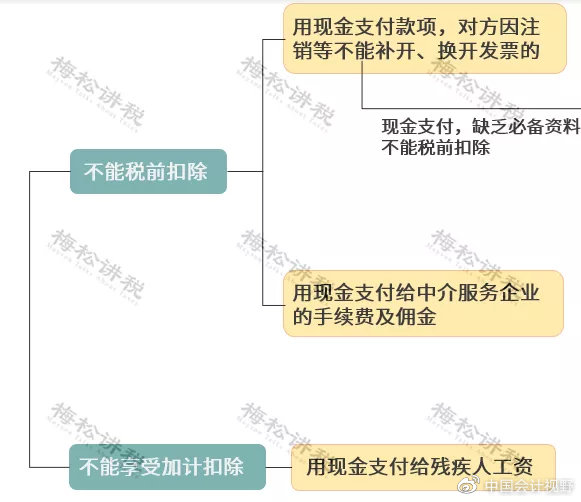

在实务中,有3种情形,用现金支付,要多缴纳企业所得税。

而支付宝和微信不属于现金支付方式,发生以上业务的不会导致多缴纳企业所得税,大家可以放心啦。

2、微信、支付宝收款如何做账

微信、支付宝收取款项通过“其他货币资金”科目来核算。

(1)收取销售货款确认收入时

借:其他货币资金-支付宝/微信

贷:主营业务收入

应交税费—应交增值税(销项税额)

(2)微信/支付宝与银行互转

银行提现到微信支付宝

借:其他货币资金—支付宝/微信

贷:银行存款

从微信/支付宝提款到银行

借:银行存款

贷:其他货币资金—支付宝/微信

(3)微信/支付宝采购物品

借:成本费用/固定资产等 应交税费—应交增值税(进项税额)

贷:其他货币资金—支付宝/微信

(4)微信/支付宝涉及手续费

举例:A公司利用个人微信收货款113元,实际到账为112元,其中1元是微信手续费,同时已给客户开具113元发票

借:应收账款113 贷:主营业务收入100 应交税费-增值税(销项税)13借:银行存款112 财务费用—手续费1

贷:应收账款113

(注:手续费入账时,如果无法取得凭证,可以写个情况说明,领导签字即可入账)

(5)企业给员工发微信红包

发红包时

借:生产成本/管理费用等

贷:应付职工薪酬—职工福利

扣个税时

借:应付职工薪酬—职工福利贷:其他货币资金—支付宝/微信

应交税费—应交个人所得税

5

4月21日起

个人银行收款高于这个数,要小心了

来源:微博中国会计视野、财务第一教室,税务大讲堂,梅松讲税,税务经理人,财务经理人整理发布,重在分享,如有侵权请联系删除!