已有企业被罚!白条入账处理不当很危险,会计赶紧自查!

买东西没发票,最后用收据入账,这就是“白条入账”。不知道白条可以入账的朋友,确实有点亏。可是,知道了白条可以入账却没能好好利用,导致企业被罚款,那也是得不偿失的。今天实操君就带着大家聊聊关于白条入账的那些事儿。

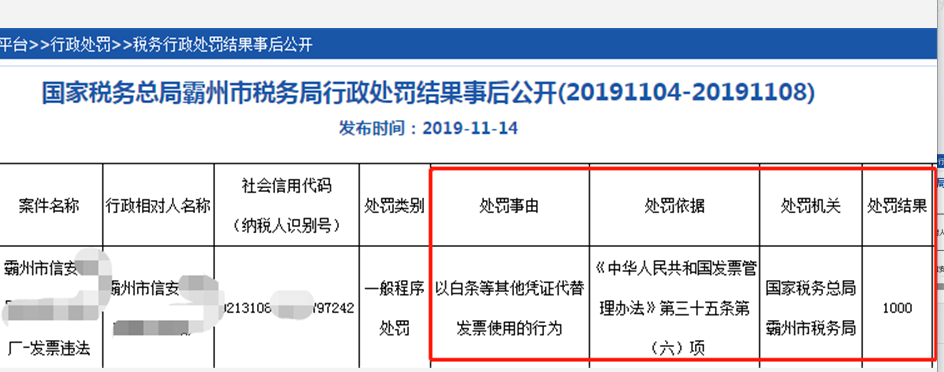

上图就是有企业因“白条入账”被税务局罚款的案例,你的白条入账很有可能是有税务风险的,赶紧自查一下吧!

01

为什么白条可以入账?

对于谨慎型的会计来说,白条入账总是会觉得心里发虚。这就需要对白条入账有个全面的认识,下面实操君就来解释一下为什么白条可以入账。

白条,财务上是指非正式单据。白条真正出现的原因是在白纸书上写证明收支款项或领发货物的字样,作为发票来充当原始凭证。说通俗点,就是用非正式单据取代发票。

税前扣除凭证按照来源分为内部凭证和外部凭证。

内部凭证是指企业自制用于成本、费用、损失和其他支出核算的会计原始凭证。内部凭证的填制和使用应当符合国家会计法律、法规等相关规定。

外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。

因很多个人无法对外开具发票,对于购买方的企业来说就无法证明支出业务的真实性,所以需要通过非正式单据白条来取代发票。另外,国家对凭证的形式并未做绝对限制,并没有明文禁止“白条”用作会计原始凭证。所以,在某些方面白条是可以入账的。

02哪些情形可白条入账

①、违约金支出无法取得发票的情形

案例:甲方与乙方签订销售合同,甲方向乙方销售建材,由于各种原因,合同并未实际履行,按照合同约定甲方支付乙方违约金15万元,目前款项已经转账支付,但是乙方不愿意开具发票。

注意:虽然增值税实行凭票扣税法,即通过增值税发票抵扣链条来实施增值税征收管理。但是存在一些特殊情况不属于增值税应税项目,无法取得发票。比如由于销售方违约无法正常供货,而向购买方支付一笔违约金或者销售方已收取定金,购买方违约其支付定金被销售方没收的;这两种情况,支付违约金的一方为单位的,以其他外部凭证作为税前扣除凭证。

甲方账务处理:借:营业外支出-违约金支出 15万元 贷:银行存款 15万元

扣除凭证:

签订提供应税货物或应税劳务的协议、赔偿协议、收款方开具的收据或者法院判决书或调节书、仲裁机构裁定书等。

②、特定条件下,支出不超过500元

注意:这里强调特定条件下的支出,有2个限制条件

1、对方为无需办理税务登记的单位;

2、对方为从事小额零星经营业务的个人

案例:甲公司2020年11月因更换经营地址,找了一位李师傅(个人;未办理税务登记)搬运办公桌椅,现金支付450元,王师傅手写了一份收据。

甲方账务处理:

借:管理费用-运杂费 450元 贷:库存现金 450元

扣除凭证:收据上需要注明收款方,个人姓名及身份证号、支出项目、收款金额等相关信息,可作为税前扣除原始依据。

图片

图片

③、供货方注销、撤销、依法被吊销营业执照等情形。

案例:甲公司2020年8月购进一批货物40万,当月已付款并且已经收到货物。由于没有取得发票,会计是凭入库单、合同、以及银行单据入账的。后来得知供货商注销,进货发票无法取得,将永久性地白条入账。

甲方账务处理:借:库存商品 40万 贷:银行存款 40万

分析:因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等原因无法取得发票,凭相关资料证实真实性支出后,相应支出可以税前扣除。 白条入账的情形太多了,实操君就不一一列举了。下面列举了9种情形,为其他没有发票可入账的情况:

03 为什么说白条入账风险大?

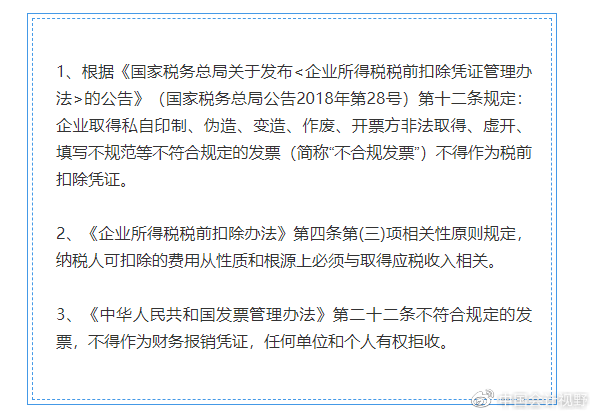

①、用不合规的白条入账,存在不得税前扣除的风险。

②、用不合规的白条入账,面临罚款的风险,金额或高达1万。

③、税务局虽没有明文禁止、但也不主张白条入账。

在原本能取得发票的情形下,如果企业以收款收据等“白条”而不是发票入账,收款方就可以把这部分收入隐瞒而不申报纳税,这会导致国家税款的流失。所以说,如果滥用白条,必然会危害税收征管,可能导致企业少列收入,多列成本,偷逃税款。

实操君寄语:白条入账确实还挺方便的,但是如果因不合理使用白条导致公司被罚款,会计是要担责任的。在能够合法取得票据的情况下,建议还是及时取得票据,符合白条入账情形,才使用白条。在实务中,朋友们还有哪些难以取得发票的情形呢?欢迎补充~

END

本文为每日会计实操原创文章,欢迎阅读、转发到朋友圈,如需转载到公众号或其他平台,请在下方评论区留言授权。