关注 | 2021税收新政!

步入2021年, 新的一年,又一大波税收政策来袭,印花税发生重大变化、小规模3%降至1%政策延长、18项税费不再减免、反洗票系统上线、企业所得税发生变化、增值税也变了、营业执照大变等等税务政策。

01 印花税发生重大变化

1月4日,国务院常务会议通过了《中华人民共和国印花税(草案)》,并将提请全国人大常委会审议。这意味着,印花税今年应该能完成立法。

起草方案主要有三方面变化:

第一:总体保持现行税制不变,将证券交易印花税纳入法律规范。

第二:简并税目、降低税率等安排,主要是为了减轻企业负担,增加市场活力,促进经济发展。

第三:降低加工承揽、建设工程勘察设计、货物运输合同和营业账簿的税率,取消许可证照等的印花税税目。

小税种也容易被税务稽查找“麻烦”!很多企业因为印花税是小税种,交税少,很不重视,往往造成漏报、少报,更有的不知道合同要交印花税。因为你的一时失误,可能会造成很大损失。目前, 2021年税务稽查已经开始;个别企业要重点注意。

02

小规模3%降至1 %政策延长

2021年关于减免增值税是否延长,近阶段财务人员们非常关心,就在1月2日开票软件软件悄悄更新了!更新内容里就明确1 %税率延长至2021年12月31号! ! !

自2021年1月1日起, 《财政部税务总局关于支持个体工商户复工复业增值税政策的公告》( 2020年第13号)暂继续执行。对湖北省增值税小规模纳税人,暂继续免征增值税;对其他地区增值税小规模纳税人,暂继续减按1 %征收率征收增值税。开具发票选择征收率,暂继续照此执行。

虽然目前税务局还没有发布具体公告说明 ,但是2021年继续执行小规模减按1 %的政策基本是八九不离十了(毕竟税控服务商没有确切的指示肯定是不敢这样做升级提示的),目前就坐等税务局文件正式出炉。

03

1月1日起,18项税费不再减免!全额征收

中小微企业注意(包括以单位方式参保的个体工商户)2021年1月起应缴纳的社会保险费将全额征收(社会保险费采用当月申报,次月缴纳的征缴模式,例如,2021年1月企业应缴社会保险费,应在2021年2月缴纳)。

自社保由税务厅征收后,各地的社保申报和缴纳也发生变化,目前北京、上海等地是当月申报次月缴纳。河北、山西、青岛、厦门等地是当月申报当月缴纳,以上地区的会计人员请注意,不要错过了申报和缴纳时间。

04

反洗票系统上线

从最开始对新冠疫情的猝不及防,到全民抗疫的众志成城、共克时艰,再到实现疫情防控常态化,我们积累了丰富的抗疫经验,取得了来之不易的重大成果。

敲黑板:

“反洗票”系统通过对接增值税发票管理系统、金三系统、税收决策支持平台、预警系统、电子税务局及出口退税审核等系统,构建灵活的反洗票风险分析数据服务体系,深入挖掘税务大数据资源价值,制定风险指标,实现发票疑点数据智能化提取.

“反洗票”系统通过纳税人经营风险分析、进项发票溯源、销项发票穿透跟踪、进销项发票相关性分析、开票量及开票行为异常波动分析、开票量与生产能力匹配度分析以及上下游客户关联分析等手段对存在申报、开票异常的纳税人进行及时监控管理,降低“洗票”风险。

05

企业所得税发生变化

1、企业所得税税前扣除最新公告

最新政策2021年1月1日起至2025年12月31日止执行。烟草企业的烟草广告费和业务宣传费支出,是不在计算应纳税所得额时扣除范围内的。

2、这类企业免征企业所得税10年

对于按照集成电路生产企业享受税收优惠政策的,优惠期自获利年度起计算;对于按照集成电路生产项目享受税收优惠政策的,优惠期自项目取得第一笔生产经营收入所属纳税年度起计算,集成电路生产项目需单独进行会计核算、计算所得,并合理分摊期间费用。

国家鼓励的线宽小于130纳米(含)的集成电路生产企业,属于国家鼓励的集成电路生产企业清单年度之前5个纳税年度发生的尚未弥补完的亏损,准予向以后年度结转,总结转年限最长不得超过10年。国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。国家鼓励的重点集成电路设计企业和软件企业,自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。

6

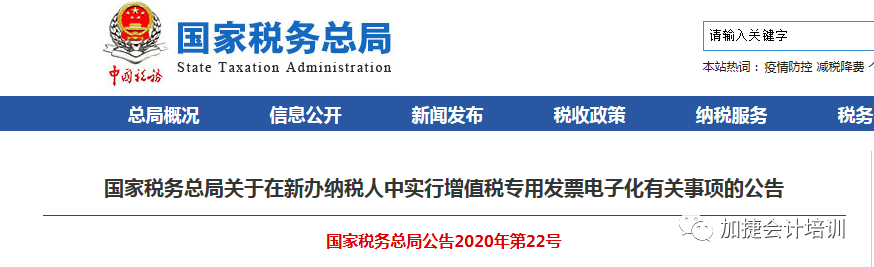

2021年电子专票全国推行

2020年12月20日,国家税务总局宣布,增值税专用发票电子化扩大到全国,2020年12月21日起正式施行。

自2020年12月21日起,在天津、河北、上海、江苏、浙江、安徽、广东、重庆、四川、宁波和深圳等11个地区的新办纳税人中实行专票电子化,受票方范围为全国。其中,宁波、石家庄和杭州等3个地区已试点纳税人开具增值税电子专用发票(以下简称“电子专票”)的受票方范围扩至全国。

自2021年1月21日起,在北京、山西、内蒙古、辽宁、吉林、黑龙江、福建、江西、山东、河南、湖北、湖南、广西、海南、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、大连、厦门和青岛等25个地区的新办纳税人中实行专票电子化,受票方范围为全国。

电子发票的优势

电子专票属于增值税专用发票,其法律效力、基本用途、基本使用规定等与增值税纸质专用发票(以下简称“纸质专票”)相同。与纸质专票相比,电子专票具有以下几方面优点:

一、发票样式更简洁。

二、领用方式更快捷。

三、远程交付更便利。

四、财务管理更高效。

五、存储保管更经济。

六、社会效益更显著。

注意事项

1、新办纳税人,是以工商注册登记时间为准;

2、实行专票电子化后,新办纳税人既可以开具电子专票,也可以开具纸质专票。如果受票方索取纸质专票,开票方应当开具纸质专票;

3、电子专用发票,使用UKey,在增值税电子发票公共服务平台开具,受票范围是全国。

目前电子发票已施行,企业都反映省时,便利。

07

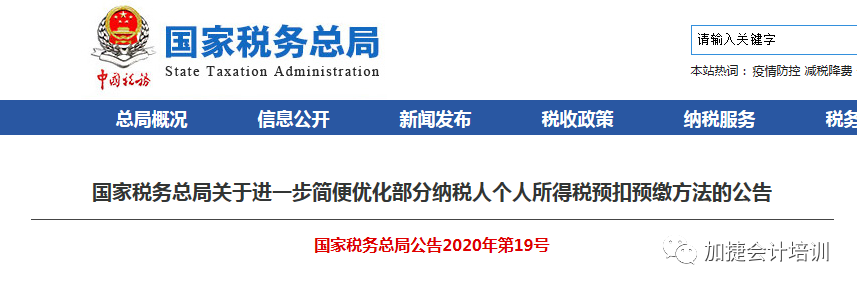

个税预扣预缴方法发生变化,收入不足6万的人到手工资变多!

2021年1月1日起正式施行,注意包含两类人,收入不足6万元的,到手工资变多。

1、两类纳税人分别为:

第一类:上一完整纳税年度各月均在同一单位扣缴申报了工资薪金所得个人所得税且全年工资薪金收入不超过6万元的居民个人。需同时满足三个条件:

(1)上一纳税年度1-12月均在同一单位任职且预扣预缴申报了工资薪金所得个人所得税;

(2)上一纳税年度1-12月的累计工资薪金收入(包括全年一次性奖金等各类工资薪金所得,且不扣减任何费用及免税收入)不超过6万元;

(3)本纳税年度自1月起,仍在该单位任职受雇并取得工资薪金所得。

第二类:是按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,如保险营销员和证券经纪人。需同时满足以下三个条件:

(1)上一纳税年度1-12月均在同一单位取酬且按照累计预扣法预扣预缴申报了劳务报酬所得个人所得税;

(2)上一纳税年度1-12月的累计劳务报酬(不扣减任何费用及免税收入)不超过6万元;

(3)本纳税年度自1月起,仍在该单位取得按照累计预扣法预扣预缴税款的劳务报酬所得。

2、预扣预缴方法

在纳税人累计收入不超过6万元的月份,暂不预扣预缴个税;在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个税。

两类纳税人年度内首次取得收入,到手工资变多。首次取得工资、薪金所得的居民个人,是指自纳税年度首月起至新入职时,未取得工资、薪金所得或者未按照累计预扣法预扣预缴过连续性劳务报酬所得个人所得税的居民个人。

1、两类纳税人分别为:一个纳税年度内首次取得工资、薪金所得的居民个人;正在接受全日制学历教育的学生因实习取得劳务报酬所得的。

2、这两类人群预扣预缴方法为:一个纳税年度内首次取得工资、薪金所得的居民个人,可按照5000元/月乘以纳税人当年截至本月月份数计算累计减除费用。

正在接受全日制学历教育的学生因实习取得劳务报酬所得的,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

08

营业执照大变以后,企业登记地不再受限制

国务院办公厅印发《关于加快推进政务服务“跨省通办”的指导意见》(以下简称《意见》),提出140项全国高频政务服务“跨省通办”事项清单。此次指导意见意味着企业和个体工商户等设立、变更、注销不受住所地或者登记地限制了,而且营业执照的遗失补领、换发也不受登记地限制了!方便了很多。