我叫差旅费,我又变了!6月6日起,这是我最新最全入账、抵扣方式

差旅费该如何入账?都交哪些税?进项税如何抵扣?能否全额税前扣除?要不要征收个税?6月6日起,就按这个来!

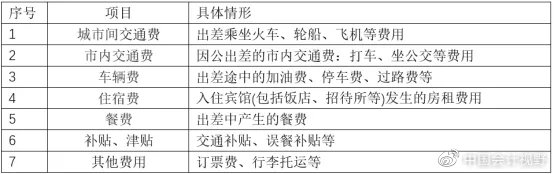

1、什么是差旅费?差旅费都包括哪些?

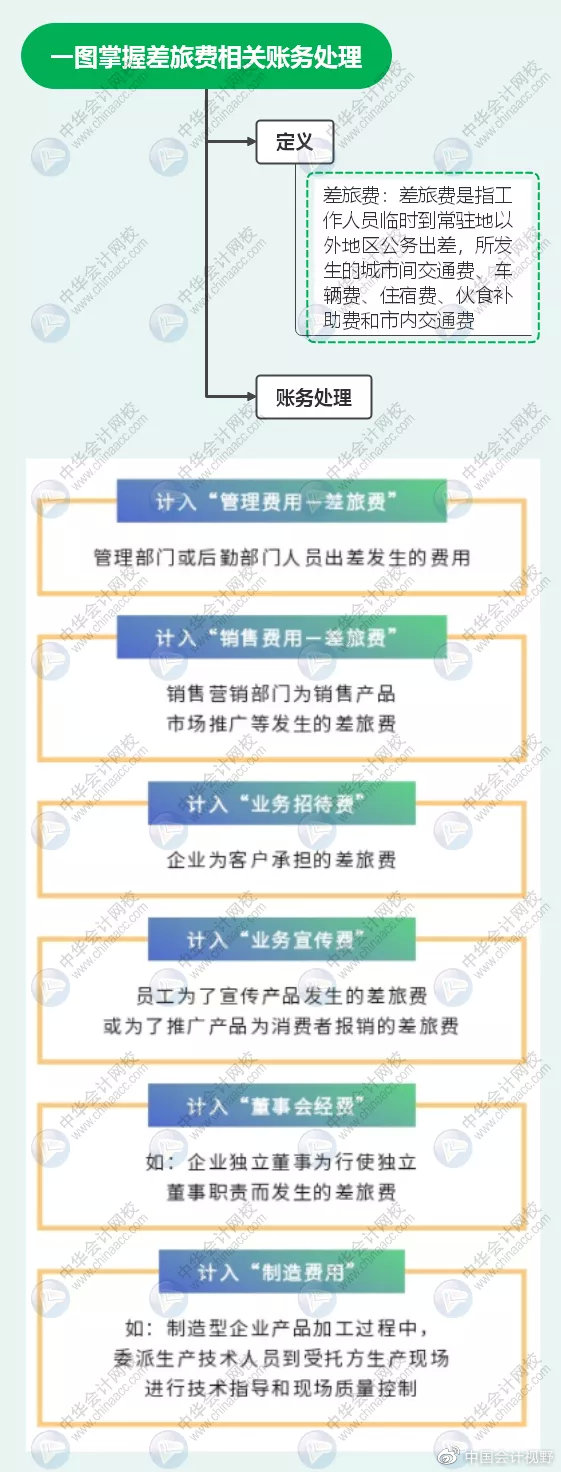

差旅费是指工作人员临时到常驻地以外地区公务出差,所发生的城市间交通费、住宿费、伙食补助费和市内交通费。

参考《中央和国家机关差旅费管理办法》

2、差旅费如何入账?今天起,就按这个来!

差旅费由于出差的目的、业务性质、报销人员等不同,其入账也是不一样的,下面我们给大家做了一张图,请对照入账~~~

除上述列举之外,还有一些特殊的情况,如:为邀请的培训专家报销差旅费,应计入“职工教育经费”;基建人员为施工建设而发生的差旅费,应计入“在建工程”等等。

3、哪些可以抵扣进项?哪些不能抵扣进项?

自2019年4月1号之后,差旅费抵扣家族中,又填了新成员。下面我们来聊一聊,差旅途中产生的哪些费用可以抵扣进项税。

1交通费

交通费都可以抵扣进项税吗?一张图,让大家搞明白~~~

划重点:

车票可以抵扣,必须同时满足:

1.飞机票、火车票等为 2019年4月1日之后取得的,才允许抵扣。

2.报销人员是与本单位签订了劳动合同或本单位作为用工单位接受的劳务派遣员工;

3.属于国内旅客运输服务;如员工去境外出差报销的国际机票,不允许抵扣。

4.用于生产所需;对于用于免税、简易计税项目、个人消费、集体福利的不允许抵扣。

5.如果取得增值税电子普通发票,发票抬头必须为公司,非公司抬头不允许抵扣。

注意:

(1)只有电子普票才可以抵扣,纸质的不行;

(2)开具的增值税电子普通发票,左上角显示“不征税”,不允许抵扣。

政策依据:财政部 税务总局 海关总署公告2019年第39号、财税〔2017〕90号 、国家税务总局公告2019年第31号、交通运输部公告2020年第24号。

2车辆费

自有车辆:出差途中产生费用,可以凭增值税专用发票注明的税额抵扣,如果取得的是普票则不允许抵扣。

私车公用:出差途中产生的加油费专用发票,可以认证抵扣; 注意:一定要签订租车协议,并约定加油费、停车费等由公司承担。

租车费用:可以按照规定取得专票的,可以抵扣。

3住宿费 出差中的住宿费,如果能取得公司抬头的增值税专用发票,是允许认证抵扣的。

注意:以下情况不允许抵扣

政策依据:财税〔2016〕36号

4餐饮费

根据财税〔2016〕36号文规定,购进的贷款服务、餐饮服务、居民日常服务和娱乐服务,其进项税额不得从销项税额中抵扣。

所以,出差途中产生的餐费,即使取得增值税专用发票,也不允许抵扣。

附:一图掌握差旅费增值税纳税申报

提示:如果企业有规定差旅费标准的,超过标准的部分不予报销,其对应的进项税也是需要转出的。

4、差旅费税前扣除如何规定,都可以全额扣除吗?

实务中,并不是所有的差旅费都可以直接税前扣除的,不同的业务,扣除的方式也不同,下面我们通过导图来了解一下~~~

注意:会计记账时,不能只附一张发票,还需要附证明差旅费真实性的相关证明材料(包括出差人员姓名、时间、地点、出差目的、支付凭证等)。

5、个人报销差旅费,要不要交个税?

有些会计会问了,难道个人报销差旅费,也要交个税吗?当然,这个也是分情况的:

另外,如果可以取得发票,凭票报销,这种情况是不需要缴纳个税的。

政策依据:财税字〔1995〕82号、《个人所得税法》

文章来源:中华会计网校、财会新鲜事儿、中国会计视野,转载请注明以上信息。重在分享,如有侵权请联系删除。