企业注销时要查三年账?

企业注销还需要查三年账吗?开公司容易注销难,注销愁煞了一批人!今天起不用再愁了!注销再出新规定!

01 2021年注销公司又有新变化! 变化一:出实招!出硬招!税务部门将推出系列简流程措施

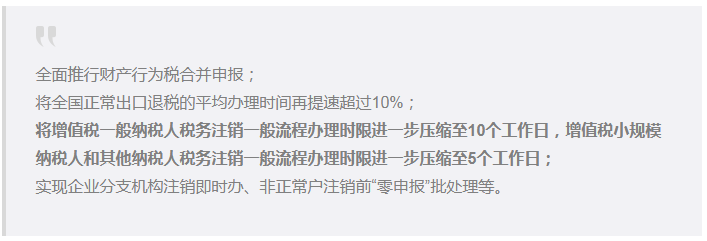

1、精简流程

从纳税人缴费人最直观的体验出发推出系列简流程措施,进一步提升纳税人缴费人的办税缴费体验。例如:

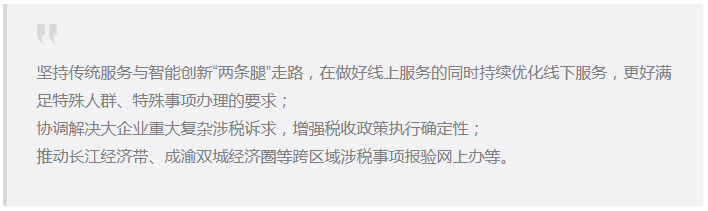

2、优化服务

从分类服务纳税人缴费人的视角推出系列优服务措施,进一步保障各类群体办税缴费顺畅便捷。例如:

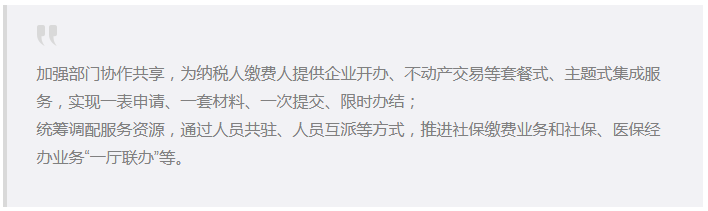

3、协作联办

从跨部门合作方面创新推出系列协作联办措施,进一步降低办税缴费成本。例如:

变化二:简易注销登记的公示时间由45天压缩为20天;个体户简易注销无需提交承诺书和清税证明,也无需公示!!!

政策内容很长在这就不给大家全部放出来了,简而言之,就是:

1、市场主体在申请简易注销登记时,不应存在未结清清偿费用、职工工资、社会保险费用、法定补偿金、应缴纳税款(滞纳金、罚款)等债权债务。全体投资人书面承诺对上述情况的真实性承担法律责任。将简易注销登记的公示时间由45天压缩为20天。

2、个体工商户通过简易程序办理注销登记的,无需提交承诺书和清税证明,也无需公示,个体工商户在提交简易注销登记申请后,登记机关应当在1个工作日内将个体工商户拟申请简易注销登记的相关信息推送给同级税务等部门,10天(自然日)内反馈是否同意简易注销。

02 公司经营不下去了到底要不要注销?

一、比较适合暂时经营不下去的企业。

1、如果公司只是暂时运营不稳定,或者只是暂时没有精力管理公司,可以零申报养着公司,后期想要继续经营也不必再重新注册。

暂时养着公司比以后想继续创业,重新注册公司来的划算,而且公司成立年数越多以后越有用。

2、企业在选择零申报的时候,有两点要注意!

这个方法只能属于暂时运营不稳定,要知道长期零申报属于异常申报,不但要被列入重点监控对象,还存在税收风险。

二、如果老板不想花钱养着不经营的公司,那也可以考虑为公司找个好下家。

但是!咱们也得看清自己的实际情况,不是咱们想转让就有人来接盘。不能欠债,不能欠税,不能有还未解除的行政处罚……毕竟将心比心,没有人愿意帮人收拾烂摊子。

三、如果没有找到接盘侠,并且公司确实不想经营了,那注销就是最妥当的选择。

公司注销就是把原有公司在工商、税局、银行等一些信息、证件全部注销删除,原公司彻底不存在,对企业法人及股东,不会留下不良记录,无后顾之忧,日后想再开办新公司也方便。

国家税务总局也出台了很多政策,现在注销流程越来越简化了!

03 注销时一定查三年账吗?

政策上并没有注销必须查账的规定,要看企业的具体情况。为什么会有这种说法呢?因为税款有追征期。根据《税收征收管理法》第五十二条规定:

因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。

因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。

第八十六条规定:违反税收法律、行政法规应当给予行政处罚的行为,在五年内未被发现的,不再给予行政处罚。

但是,现在很多企业在注销时选择了简易注销,被查账的情况更有所减少。

04 注销前提醒

这5大税务问题一定要提前处理好

1、印花税是注销必查项目

印花税作为一个小税种,平时在大家眼里无甚存在感!企业注销时,它就会让你尝尝忽视它的后果。

企业成立以来的重大合同,均会进行印花税审核,实收资本、资本公积、营业账簿、租赁、购销合同都是检查重点!

注销前,仔细检查一遍,该补的赶紧补!

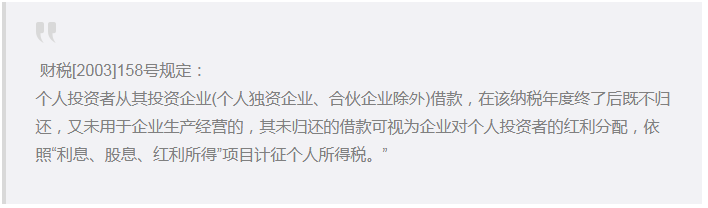

2、个人所得税也是个坑

某公司注销的时候,由于公司成立较早,公司注册资本的100万注册之后就以老板借款的名义出去了。

因此,这家企业需要补缴个税:100*20%=20万元。

注销前一定要好好检查一下其他应收款!!!

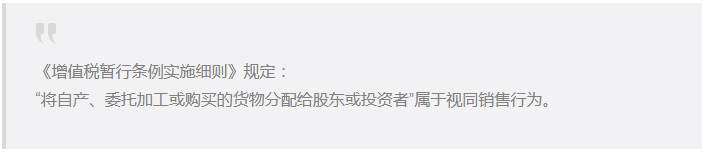

3、账面存货要交税!

某一般纳税人企业,商贸批发行业,2020年年底,不想经营了,准备注销。但是账面还有50万元的存货,市场价(不含税)为70万元。税务上怎么处理呢?

一般纳税人终止生产经营,办理注销税务登记,要先办理一般纳税人注销,如果尚有未曾出售的存货,则会分配给股东或投资者,作为出资的收回或利润的分配。

4、账面库存大于实物库存怎么处理?

通常,10家注销企业中有9家企业都存在这种问题!货物去哪儿了呢?肯定是有商品销售后漏报收入了!

比如说,A公司注销的时候,账面上有10万元的存货,市场价(不含税)为12万元,但实际上,仓库里面什么都没有了!税务实地核查发现这种情况,轻则按视同销售来处理,重则补缴滞纳金等!

5、库存确实坏了咋办?

做食品销售的某公司,在注销的时候,公司仓库的117万元(含税)食品因管理不善,过期了,发票已经认证抵扣。

虽然账面上这117万元确实一分钱都不值了,但根据增值税管理办法,因管理不善造成损失,之前做了进项抵扣的必须进项转出。

印花税——注销时的必查项!

平时,大家对印花税好像感觉税务管理非常松,但是注销的时候必查!

提醒:有可能会对企业成立几年来重大合同均进行印花税审核,实收资本、资本公积、营业账簿、租赁、购销合同都是检查重点!

注销前,自己检查一遍,提前把税补了,省的注销的时候到处在补税!

最后说两句

既然开了公司就用心经营吧。万一实在经营不下去了,公司也别拖着不注销,否则怎么看都是个“定时炸弹”,

同时,多提醒一句,什么伪造清算结果的,未完成清算义务仍有债务的,就算是注销了公司,股东们还是要承担赔偿责任。税务可是属于遗留债务之一哦!

本文来源:国家税务总局、亿企赢河北、税来税往、平凡的会计人、每日学财税、中国会计视野。若侵权,联系删除。